中國愛馬仕新店首日業績創新高,全球奢侈品市場有救了?

自新冠疫情大規模爆發,對全球經濟造成極大動盪,對奢侈品產業來說更是,不到一個月的時間,幾乎所有奢侈品牌立即下調 2020 年銷售預期,一二線國際大牌預計 2020 銷售額至少減少一億美元,而今日對奢侈品界來說,中國市場的重要性舉足輕重,自然也成為外界判斷全球奢侈品景氣是否可能回春的指標。

中國奢侈品市場景氣真回溫還是假象?

.

近期最令全球奢侈品高層為之振奮的事,莫過於中國愛馬仕廣州店新開幕,報復式消費使得首日營業額創新高,高達 270 萬美金(約九千萬人民幣);另一方面, Louis Vuitton 上海店銷售人員向 WWD 表示,生意在 4 月初時已恢復八成,可見許多忠實顧客回流,店內春季秀款幾乎告罄,中國顧客現在已正期待夏季系列上架。

中國對全球奢侈品市場的重要性不言可喻,根據管理顧問公司貝恩(Bain & Co.)的資訊,去年,光是中國市場,便佔奢侈品產業 90% 的成長動能,對國際奢侈品市場貢獻達 300 億歐元之高。

中國廣州太古城愛馬仕店,甫重新開幕業績便賣出超過 270 萬美金, photo via pmcwwd

隨著近期中國宣布漸漸復工,根據 WWD 資訊,許多品牌近期均抓準機會,陸續將新品發表移往中國,並設下很高的銷售目標,希望儘快讓銷售通路恢復活力,藉此彌補在其他國家市場的損失。

而 LVMH 的 Q1 財報指出,中國市場消費力有逐漸回溫的趨勢,當地市場對奢侈品的短期需求成長,使集團高層對當地奢侈品市場的未來保有樂觀態度,預估整體景氣將於 5、6 月復甦。

另一方面,旗下擁 GUCCI、 Bottega Veneta 等品牌的 Kering 集團在 Q1 全球銷售額下滑 15%,顯示對中國市場的依賴程度,即便目前中國地區的店面已部分重新開放,首席財務官 Jean-Marc Duplaix 對於未來幾週的銷售情形仍持保留態度,並表示將重新思考當地零售策略、開店地點與零售管道的關係。

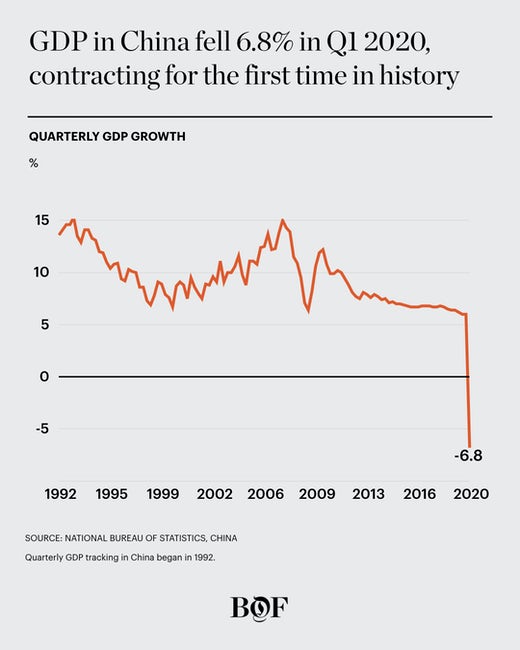

此外,中國國家統計局的數據顯示,上一季中國 GDP 出現自 1992 年來的首度萎縮,預估中國市場消費力將受到抑制,而報復性消費現象未來是否會持續,仍尚待觀察。

中國 GDP 迎來大幅下滑, photo via Bof

全球旅遊若解禁,哪些國家將受益?

.

全球旅遊產業如今均停擺,相關產業鍊也連帶受到影響,尤其是對依賴中國遊客的奢侈品市場來說,影響更為顯著。

觀察中國消費者在奢侈品的歷史消費習慣,Bernstein 分析師與奢侈品專家 Luca Solca 表示,約有三分之一是在國內消費,過去他們更喜歡在國外旅行時消費,而旅遊客流的恢復是可預期的,根據中國旅遊服務業者 Ctrip 的資料,四月第一週中國境內旅遊便大幅增長 366%,日後也將對其他國家產生一定的影響力。

Photo via Luxury Society

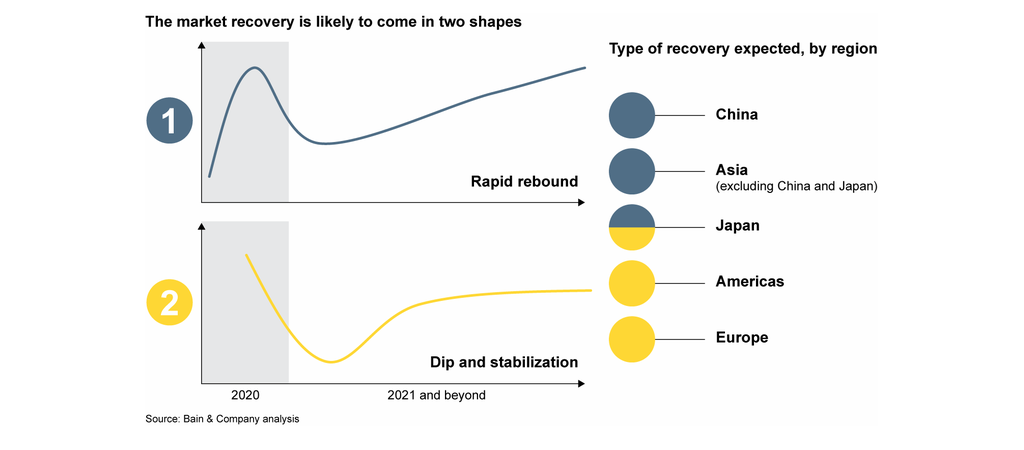

目前亞洲區各國仍持續被疫情籠罩,日本政府已於 4 月 16 日宣布全國進入緊急狀態,匯豐銀行全球消費者與零售研究聯合總監 Erwan Rambourg 認為,防疫有成的韓國最有可能跟上中國的腳步,經濟復甦呈 V 型曲線,因為國內經濟並未被疫情影響太多。

在香港、新加坡與歐洲熱門旅遊區的部分,Rambourg 估計,中國遊客佔這些地區奢侈品銷售額至少三分之一,等到旅遊客流恢復,這些地方也會漸漸復甦。

美國方面,當地零售業或許不會如其他地區一樣,從中國的旅遊復甦中獲益。匯豐銀行估計,美國奢侈品消費主要來自國內,旅遊客流佔不到 10%;此外,疫情發生前,美中兩邊關係已緊張,而因疫情加深的種族主義行為也可能降低中國遊客赴美旅遊消費的積極度。

國際貨幣組織(IMF)更認為,美國將成為經濟復甦時間最慢且最長的國家,「會出現 L 型曲線,意味著很長一段時間將看不見起色。」Rambourg 說道。

New York Fashion Week Runway, photo via PYMNTS

而 Solca 向 Bof 補充說道,各大品牌不應完全倚賴中國旅遊動能的反彈,「旅行可能短期不會恢復到正常狀態,甚至在 2020 下半年也不會。」

綜觀來看,G20 的國家今年原則上都將出現經濟衰退,根據經濟學人智庫(EIU)在 4 月 14 日發佈的更新報告,預估韓國今年將萎縮 1.8%;日本 1.5%;歐洲數據不等,俄羅斯萎縮 2.6% 而義大利將萎縮 7% 不等。

目前美國、澳洲、墨西哥、巴西、沙烏地阿拉伯與南非等國的經濟均呈現負增長的狀態,預估 2020 年全年經濟增長的國僅會有印度(2.1%)、印尼(1%)以及中國(1%)。

目前全球奢侈品市場分成兩類,一是回彈速度快、後勁強;另一種則成長相對緩慢, photo via Luxury Society

所以,全球奢侈品市場復甦有望?

.

奢侈品產業併購與策略公司 Ortelli & Co 管理合夥人 Mario Ortelli 表示,在所有奢侈品市場中,中國的消費力回彈較為明顯,然而,是否能靠單一個地區拯救整體奢侈品界仍尚未可知。

而 BoF 指出,中國的奢侈品市場相當特殊,快節奏、獨特的消費文化以及獨立的電商生態,皆須納入考量,若要了解全球奢侈品景氣是否即將回溫,中國市場的參考價值相當有限,能確定的是,中國消費者會持續推動全球奢侈品產業的增長,而 Ortelli 建議,各大品牌應多加利用自己國內、歐元區與中國的需求,分析不同國籍與年齡區間的購買數據,鎖定會購買特定產品及品項的消費者,以達到最佳效果。

Agility 研究策略中心的管理總監 Amrita Banta 表示:「這不是一種單純的交易關係,而是要更貼近消費者的心,發展關係,尤其是在中國。他們目前已經回到自己忠誠的品牌,這些品牌也在疫情爆發的過程中表達了足夠的尊重。」

依照目前的情況,唯有繼續與消費者保持良好關係,在本土化的行銷策略中付出額外努力,品牌才有機會從第一波奢侈品景氣回溫中獲利。

總結

.

目前各大奢侈品牌均把中國市場當作景氣風向球,實則參考價值有限,中國消費市場的獨特性是其中一個因素,而目前中國經濟衰退也將抑制中國民眾的消費積極度。

綜合多方觀點,目前看見中國市場對奢侈品的消費力反彈僅可能是短期現象,而就長程來看,仍需靜待日後全球疫情趨緩,工廠產線與品牌營運恢復正軌,才能看見較為客觀且明朗的情形。